在美國廣告市場的眾多領域中,流媒體板塊以其未被巨頭完全壟斷且活力四射的姿態,成為了備受矚目的焦點。根據群邑智庫的最新數據,至2025年,連網電視廣告(CTV)市場預計將以20%的年增長率迅速擴張,市場規模有望達到460億美元。更令人矚目的是,到2029年,全球流媒體電視的廣告收入預計將占據電視廣告總收入的37.5%,這一趨勢無疑預示著流媒體電視將成為廣告業增長最為迅猛的賽道之一。

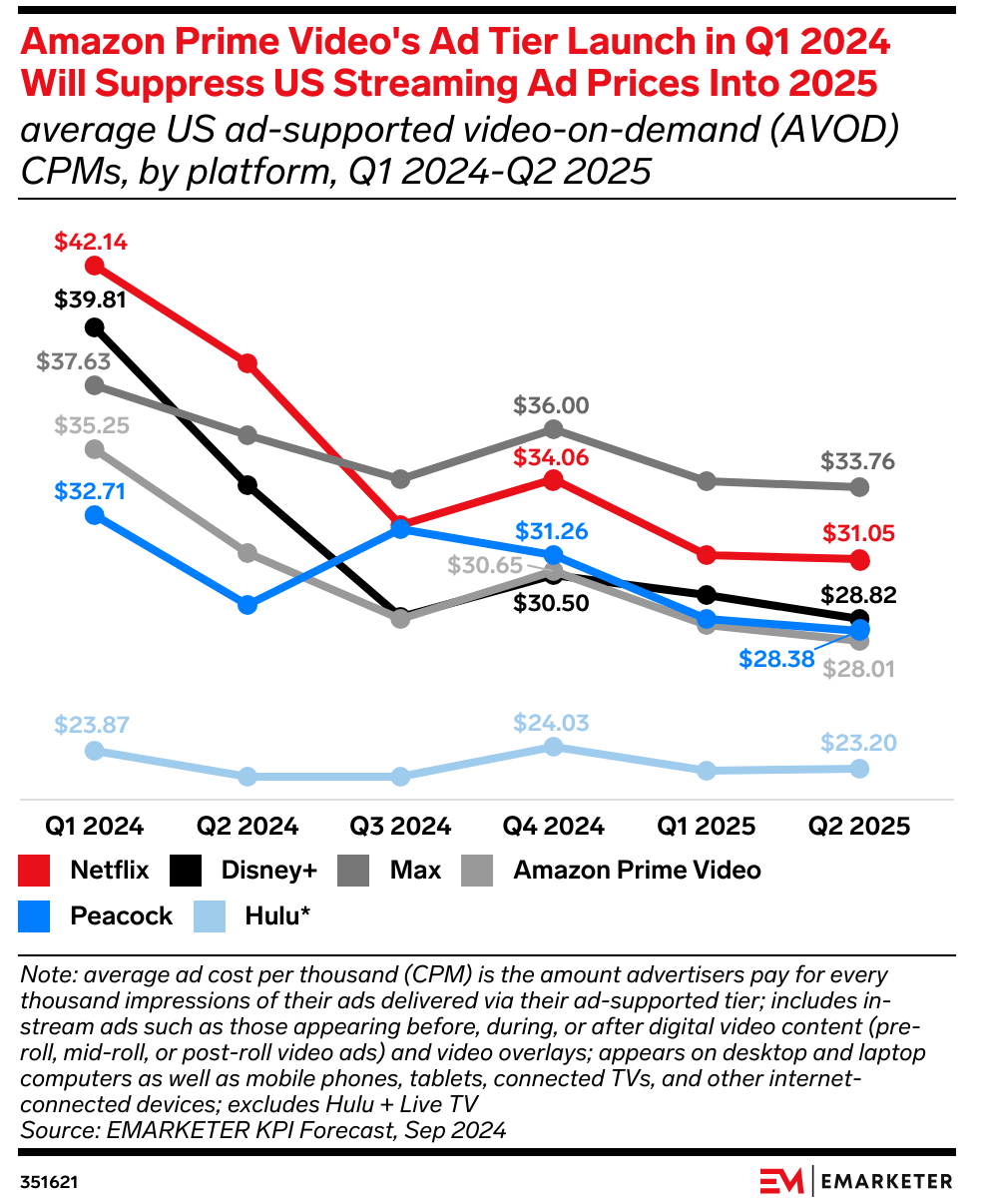

然而,在這片看似充滿機遇的藍海中,流媒體廣告市場卻已悄然陷入了價格戰的漩渦,尤其是今年以來,競爭愈發激烈。其中,Netflix的廣告價格降幅尤為顯著。回溯至2022年,當Netflix初涉廣告業務時,其每千人成本(CPM)高達60至65美元,盡管價格高昂,但仍供不應求。然而,據emarketer預測,從2024年第一季度至2025年第二季度,Netflix的平均CPM將從42.14美元大幅下滑至31.05美元,降幅高達26.3%,這意味著與三年前相比,Netflix的廣告價格幾乎腰斬。

其他頭部流媒體平臺同樣未能幸免。華納旗下的MAX平臺廣告價格一路走低,但仍能勉強維持在30美元以上的水平。而迪士尼旗下的Disney+以及NBC環球旗下的Peacock平臺,預計在今年第二季度,其CPM價格都將跌破30美元大關。從市場價格走勢來看,各平臺之間的價格差異正逐漸縮小,價差從最高的9.43美元降至今年第二季度的5.75美元,這標志著流媒體廣告市場的價格戰已進入白熱化階段。

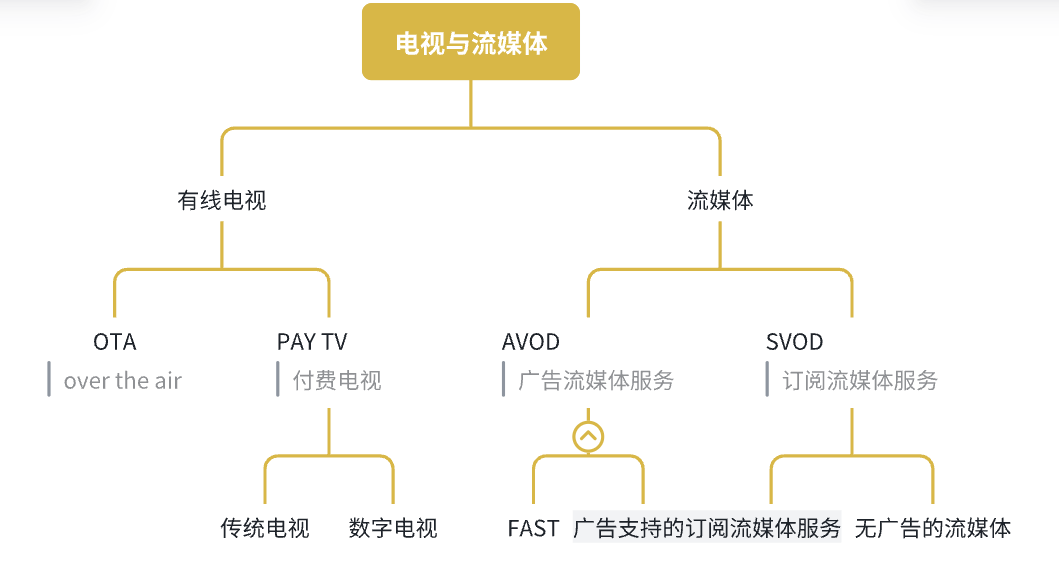

在探討流媒體廣告市場時,一個常被提及卻又易于混淆的概念便是流媒體電視廣告與CTV廣告。盡管兩者在許多情境下存在交集,如電視劇的貼片廣告既可視為CTV廣告,也可視為流媒體電視廣告,但它們之間實則存在本質區別。流媒體廣告更多聚焦于內容層面,通過互聯網傳輸并在電視終端播放,側重于內容分發形式。而CTV廣告則涵蓋了更廣泛的范疇,包括設備層的廣告,如電視開機廣告,這類廣告便屬于CTV廣告范疇,而非流媒體廣告。

在美國流媒體廣告市場中,可進一步細分為SVOD(訂閱型視頻點播)與AVOD(廣告型視頻點播)兩大陣營。SVOD平臺如Netflix和HBO,用戶通過付費訂閱獲得獨家內容訪問權,享受無廣告或少廣告的內容體驗,依賴穩定的訂閱收入支撐高成本的原創內容制作。而AVOD平臺如YouTube和Hulu,則通過免費內容吸引大量用戶,依靠廣告曝光盈利,適合價格敏感型用戶,但每用戶收入較低且內容多為非獨家。

近年來,FAST(Free Ad-Supported Streaming TV,廣告支撐的免費流媒體電視)服務在美國迅速崛起,成為AVOD流媒體的一個子集。福克斯、派拉蒙等傳統媒體公司分別通過Tubi和PlutoTV提供FAST服務,而Roku、LG、三星和Vizio等電視設備制造商也推出了自己的FAST平臺。然而,盡管FAST服務日益受歡迎,但其對美國流媒體價格戰的影響實則有限。FAST服務與訂閱流媒體服務之間井水不犯河水,僅占電視總觀看時間的一小部分。據尼爾森數據顯示,2024年4月,頭部FAST平臺Roku僅占電視總觀看時間的1%以上,而Tubi的占比最高,也僅為1.7%。

探究今年流媒體價格戰愈演愈烈的原因,廣告庫存量的劇增無疑是一個關鍵因素。相較于有線電視,美國流媒體服務的進入門檻相對較低。借助云計算服務(如AWS)和開源流媒體解決方案,平臺能夠以較低成本搭建并運營。美國相對寬松的政策環境也為流媒體市場的繁榮提供了土壤。1996年的《電信法案》打破了行業壁壘,允許電信、互聯網和傳統媒體公司跨界競爭,這一變革不僅催生了Netflix等早期玩家,也為小眾流媒體平臺的涌現鋪平了道路。

當下,美國的流媒體市場發展態勢頗似早些年的雜志媒體市場。除了頭部的大眾類媒體外,更多垂直化、窄眾化的流媒體平臺如雨后春筍般涌現,并蓬勃發展。例如,AMC旗下的AcornTV專注于英國懸疑劇集,成為美國流媒體中用戶流失率最低的平臺之一。而Shudder則深耕恐怖驚悚題材,以低廉的制作成本實現了現金流回正。據全球流媒體數據科學公司BBMedia研究顯示,2024年全球共推出了56個流媒體平臺,其中美國新增了25個流媒體平臺,截至2024年底,美國流媒體平臺總數已達402個,且預計2025年數量還將繼續增加。

流媒體玩家數量的激增是導致廣告庫存增長的原因之一。而另一個更為重要的因素是,Disney+、Netflix、Max等訂閱流媒體平臺也推出了含廣告的訂閱套餐,進一步擴充了新的廣告庫存池。BBmedia數據顯示,截至2024年前三季度,北美地區主要平臺的廣告套餐用戶占比均創下新高:Disney+達31%、PrimeVideo平臺32%、華納兄弟探索集團旗下Max平臺25%,就連長期抵制廣告的Netflix也突破了22%的關口。從用戶端來看,選擇廣告計劃的訂閱流媒體觀眾比例正在增長。Antenna數據顯示,這一比例從2023年第一季度的39%上升至2024年第一季度的56%。預計2023年至2025年間,美國人每天觀看CTV的時間將增加20分鐘,這將大大增加市場上的廣告庫存數量。2024年上半年,程序化廣告公司FreeWheel的數據顯示,美國CTV廣告展示量同比增長了14%。

在庫存增加這一基本因素之外,亞馬遜PrimeVideo的攪局介入無疑是價格戰愈發激烈的直接原因。2024年1月,亞馬遜推出了含有廣告的PrimeVideo訂閱套餐,其CPM定價約為35美元,遠低于Max、Netflix和Disney+的收費水平。亞馬遜之所以敢于在流媒體領域發起價格戰,得益于其強大的商業化能力、廣告轉化能力以及庫存消耗能力。

首先,亞馬遜通過將廣告設為Prime Video默認選項,迅速擴大了廣告庫存。這一策略將所有Prime會員默認劃入廣告套餐,用戶若想跳過廣告則需額外付費2.99美元。這種捆綁式打法充分利用了Prime會員的龐大基數,即使只有小部分用戶選擇不升級無廣告版本,也能瞬間提升Prime Video的廣告覆蓋量。據研究公司MoffettNathanson數據,PrimeVideo僅在2024年就為美國CTV市場增加了約500億次廣告展示。

相比之下,Netflix雖然也推出了廣告套餐,但始終保留無廣告的高價選項,用戶需主動選擇帶廣告的便宜檔位。亞馬遜則依靠電商會員的慣性紅利,將視頻作為電商流量入口,對視頻中的廣告持更高容忍度。而Netflix則不得不維護其內容王者的形象,生怕廣告影響用戶體驗。因此,在廣告庫存規模化效率與成本優勢方面,Netflix明顯弱于亞馬遜。

其次,在廣告轉化能力方面,亞馬遜依托Prime會員的電商行為數據,擁有遠超Netflix的精準定向能力。這能夠放大流量的轉化效率,使廣告主能夠以更低的CPM實現同等的投資回報率(ROI)。因此,即使面對類似的廣告位和人群包,亞馬遜的視頻廣告流量轉化效率也遠高于Netflix。

最后,在庫存消耗能力方面,Netflix初期主要服務于品牌大客戶,這些客戶往往只青睞高質量流量,導致部分質量稍差的流量被閑置。雖然Netflix也接入了程序化廣告平臺,但自研廣告系統更能實現內容與用戶偏好的精準匹配。而亞馬遜則通過程序化廣告放量,借助自己的廣告平臺降低中小廣告主門檻,加速廣告庫存消耗效率,進一步拉低CPM價格。

流媒體平臺的廣告競爭不僅是內容的比拼,更是商業效率的較量。面對亞馬遜的強勢介入,單純依賴內容優勢的Netflix等平臺顯得力不從心。亞馬遜憑借電商基因將流媒體廣告與電商數據整合,將流媒體競爭邏輯拉至自己定義的軌道上。這昭示著,在流媒體戰場上,擁有完整商業生態的平臺才能掌握定價權。