在經歷六個交易日的停牌后,中芯國際于近日宣布復牌,并同步披露了收購中芯北方剩余49%股權的交易預案。這一動作在資本市場引發分化反應:A股市場次日股價大幅下跌10.26%,而港股市場則逆勢收漲0.17%,盤中最高漲幅突破4%。

根據交易方案,中芯國際將通過定向增發股份的方式,從國家集成電路基金(持股32%)、集成電路投資中心(持股9%)、亦莊國投(持股5.75%)、中關村發展(持股1.125%)及北京工投(持股1.125%)五家國資機構手中收購中芯北方剩余股權。交易完成后,中芯國際對中芯北方的持股比例將由51%提升至100%,而上述五家機構將通過持有中芯國際股份繼續參與公司發展,鎖定期設定為12個月。

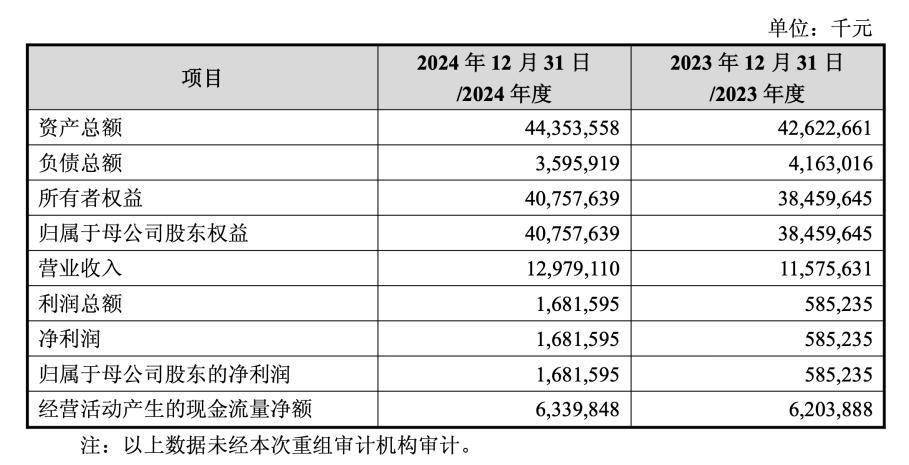

財務數據顯示,中芯北方作為成熟制程晶圓代工廠,展現出穩健的盈利能力。2024年實現營業收入129.79億元,凈利潤16.82億元;同期經營活動現金流達63.4億元,資產負債率維持在8%的低位。這些指標表明,標的資產屬于典型的現金牛業務,為交易提供了堅實的財務支撐。

在定價機制方面,中芯國際采用定價基準日前120個交易日A股交易均價的80%作為增發價格,最終確定為74.20元/股。這一價格較停牌前A股收盤價114.76元/股存在約35%的折價,但高于同期港股58.15港元/股的收盤價。這種價格差異直接導致兩地投資者對交易產生截然不同的解讀。

市場分析指出,A股投資者對折價增發的擔憂集中于每股收益稀釋效應。根據簡易模型測算,若維持2024年每股收益水平不變,按74.20元/股價格需增發約17.8億股,對應交易總額1320億元,標的公司整體估值將達2700億元,靜態市盈率高達160倍。考慮到中芯北方成熟制程的定位及低資本支出特性,實際收購對價可能顯著低于該測算值,這為每股收益提升預留了空間。

與A股市場反應不同,港股投資者將此次交易視為積極信號。由于港股長期存在折價,A股增發價格相對港股股價形成溢價,市場因此解讀為管理層對公司價值的認可。這種認知差異導致兩地市場在相同交易信息下呈現完全相反的走勢。

值得注意的是,本次交易采用股權置換而非現金支付,確保了國資股東的持續參與。國家集成電路基金等機構通過成為中芯國際股東,既實現了產業布局的深化,又避免了直接套現對市場的沖擊。這種安排在維持公司股權結構穩定的同時,也為未來戰略協同創造了條件。

業內人士認為,交易對中芯國際的長期影響取決于最終定價。若實際交易對價低于模型測算值,每股收益將獲得顯著提升;反之則可能產生稀釋效應。在正式交易價格公布前,市場仍將維持謹慎觀察態度,兩地股價差異可能持續存在。