當(dāng)享界G9的官圖在網(wǎng)絡(luò)上引發(fā)熱議時(shí),外界終于看清華為在汽車領(lǐng)域的真正布局——這并非簡(jiǎn)單的車型發(fā)布,而是一場(chǎng)針對(duì)行業(yè)生態(tài)的精準(zhǔn)卡位。這款車長(zhǎng)超5.3米、軸距達(dá)3160毫米的科技豪華SUV,以增程與純電雙動(dòng)力、800V高壓平臺(tái)及華為智駕系統(tǒng)為賣點(diǎn),正式叩開方盒子市場(chǎng)的大門。但華為的野心遠(yuǎn)不止于造車,其核心邏輯是通過技術(shù)方案輸出,將傳統(tǒng)車企轉(zhuǎn)化為硬件制造商,自己則坐收生態(tài)紅利。

華為的“不造車”承諾背后,是一套成熟的商業(yè)閉環(huán)。以賽力斯財(cái)報(bào)為參照,問界每售出一臺(tái)車,華為即可獲得約13.6萬元的體系采購收入。車企承擔(dān)產(chǎn)能擴(kuò)張、渠道建設(shè)與售后風(fēng)險(xiǎn),華為則通過技術(shù)授權(quán)實(shí)現(xiàn)旱澇保收。這種模式在“五界”合作中體現(xiàn)得尤為明顯:?jiǎn)柦珧?yàn)證家庭SUV市場(chǎng),智界探索轎跑與MPV領(lǐng)域,享界試水行政轎車,尚界則瞄準(zhǔn)年輕性能車賽道。車企投入真金白銀,華為收獲方法論與數(shù)據(jù)反饋,形成典型的“技術(shù)換市場(chǎng)”交易。

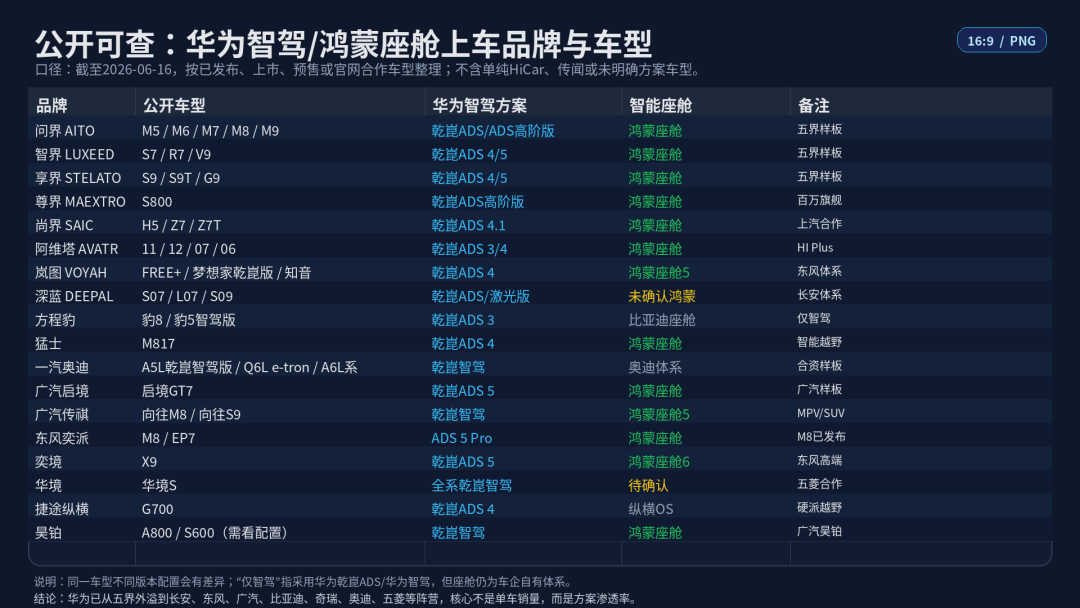

技術(shù)護(hù)城河的缺失,讓華為的合作伙伴陷入被動(dòng)。激光雷達(dá)、智駕方案等核心配置,均未對(duì)早期合作者形成獨(dú)家供應(yīng)。尚界Z7的推出便是典型案例——其市場(chǎng)表現(xiàn)并非華為關(guān)注重點(diǎn),真正價(jià)值在于為行業(yè)提供性能轎跑的完整解決方案模板。從智駕系統(tǒng)到座艙交互,再到營(yíng)銷策略,華為將整套技術(shù)棧開放給所有潛在客戶,進(jìn)一步削弱了“嫡系”車企的差異化優(yōu)勢(shì)。

享界G9的入局,暴露了華為更宏大的戰(zhàn)略意圖。方盒子市場(chǎng)雖已擁擠,坦克、方程豹等品牌早已布局,但華為看中的并非單一品類銷量,而是將其作為新硬件入口的標(biāo)桿。中國(guó)乘用車年銷量超兩千萬輛,若部分車型采用華為全套智駕、三電與云端生態(tài)方案,將形成持續(xù)收費(fèi)的龐大生態(tài)池。這種模式與手機(jī)行業(yè)高度相似:廠商需向系統(tǒng)供應(yīng)商繳納“生態(tài)稅”,而華為正試圖在汽車領(lǐng)域復(fù)制這一成功路徑。

資本市場(chǎng)對(duì)華為汽車的關(guān)注點(diǎn),早已超越車型本身。投資者更在意其能否重構(gòu)行業(yè)生態(tài),將汽車廠商轉(zhuǎn)化為技術(shù)方案的采購方。當(dāng)奶爸SUV有問界模板、轎跑有尚界方案、豪華轎車有享界標(biāo)準(zhǔn)時(shí),方盒子市場(chǎng)的華為模板出現(xiàn)便成為必然。這場(chǎng)生態(tài)戰(zhàn)爭(zhēng)中,華為的對(duì)手不僅是傳統(tǒng)車企,更是Momenta、地平線等智駕供應(yīng)商——誰能率先建立技術(shù)標(biāo)準(zhǔn),誰就能掌握未來汽車生態(tài)的定價(jià)權(quán)。