一場科技與資本的雙重博弈正在全球市場展開。據(jù)知情人士透露,埃隆·馬斯克執(zhí)掌的SpaceX已向美國證券交易委員會(SEC)秘密提交首次公開募股(IPO)申請,擬募集資金規(guī)模高達750億美元。這一數(shù)字不僅遠超沙特阿美2019年創(chuàng)下的290億美元募資紀(jì)錄,更可能推動合并后的新公司估值突破1.75萬億美元,直接躋身全球科技巨頭市值前列。

兩個月前,SpaceX完成對人工智能初創(chuàng)企業(yè)xAI的收購,這場價值超萬億美元的合并案將商業(yè)航天與AI兩大前沿領(lǐng)域深度綁定。新公司業(yè)務(wù)版圖從傳統(tǒng)的火箭發(fā)射擴展至"太空+AI"的垂直整合平臺,市場敘事發(fā)生根本性轉(zhuǎn)變。據(jù)公開數(shù)據(jù),合并前SpaceX私募估值已達8000億美元,而xAI在2026年1月融資時估值達2300億美元,二者疊加后形成驚人的規(guī)模效應(yīng)。

資本市場對此反應(yīng)迅速。在SpaceX遞交IPO申請當(dāng)日,美股太空探索概念股集體上揚3.6%,BlackSky Technology與Intuitive Machines等成分股漲幅均超9%。這種市場熱度與競爭對手OpenAI形成鮮明對比——就在遞表前一日,OpenAI剛宣布完成1220億美元融資,投后估值飆升至8520億美元,創(chuàng)下全球私募融資新紀(jì)錄。這場資本競賽已超越單純的技術(shù)較量,演變?yōu)閼?zhàn)略布局與敘事能力的全方位對決。

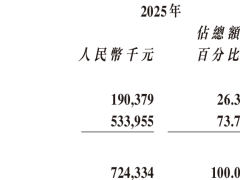

從業(yè)務(wù)結(jié)構(gòu)看,原SpaceX已形成雙輪驅(qū)動模式。市場分析機構(gòu)PitchBook數(shù)據(jù)顯示,2025年星鏈業(yè)務(wù)實現(xiàn)營收約106億美元,貢獻超50%的公司收入,其息稅折舊攤銷前利潤(EBITDA)達58億美元,利潤率高達54%。同期商業(yè)發(fā)射業(yè)務(wù)營收52億美元,EBITDA為17億美元。這種盈利能力為持續(xù)燒錢的AI業(yè)務(wù)提供了重要支撐——xAI在被收購前每月現(xiàn)金消耗約10億美元,主要用于GPU采購與模型訓(xùn)練。

馬斯克正在構(gòu)建的"太空AI數(shù)據(jù)中心"構(gòu)想成為市場關(guān)注焦點。該計劃擬通過Starlink衛(wèi)星網(wǎng)絡(luò)與星艦運載能力,將算力基礎(chǔ)設(shè)施部署至近地軌道,利用太空持續(xù)太陽能與自然冷卻環(huán)境突破地面數(shù)據(jù)中心的能耗瓶頸。這種垂直整合模式若能實現(xiàn),將創(chuàng)造從衛(wèi)星通信到AI計算的全新價值鏈。但技術(shù)專家指出,該構(gòu)想距離商業(yè)化落地仍面臨諸多挑戰(zhàn),包括軌道資源分配、太空環(huán)境適應(yīng)性改造等關(guān)鍵問題。

公司治理層面,市場普遍預(yù)期SpaceX將采用雙重股權(quán)結(jié)構(gòu)以保障馬斯克的決策權(quán)。康奈爾大學(xué)金融學(xué)教授Minmo Gahng分析稱,這種設(shè)計既能獲取公開市場資金,又能避免股權(quán)稀釋導(dǎo)致的控制權(quán)流失。但合并后的運營壓力不容小覷:xAI全年收入遠不足以覆蓋資本開支,意味著SpaceX需將原本用于星艦研發(fā)與衛(wèi)星擴張的利潤分流至AI基礎(chǔ)設(shè)施建設(shè)。

人事動蕩為這場資本盛宴蒙上陰影。xAI全部11位聯(lián)合創(chuàng)始人在合并后集體離職,公司進入馬斯克獨自掌舵的重建階段。這種核心團隊更迭可能影響技術(shù)路線穩(wěn)定性,特別是在需要跨學(xué)科協(xié)作的太空AI領(lǐng)域。更現(xiàn)實的問題在于文化融合——航天領(lǐng)域強調(diào)安全與可靠性,而AI行業(yè)追求快速迭代與創(chuàng)新,如何調(diào)和這兩種截然不同的企業(yè)文化將成為管理層的重要課題。

財務(wù)模型顯示,合并后的新公司面臨顯著現(xiàn)金流壓力。xAI的持續(xù)投入需求與航天業(yè)務(wù)的資本支出形成雙重擠壓,即便SpaceX的盈利業(yè)務(wù)能夠提供短期支撐,長期來看仍需證明"太空AI數(shù)據(jù)中心"的商業(yè)可行性。市場分析師指出,當(dāng)前1.75萬億美元的估值已包含極高預(yù)期,任何技術(shù)落地延遲或商業(yè)模式驗證失敗都可能引發(fā)估值重構(gòu)。