美光科技在近日發布了其2025財年第一季度的財務報告,詳細披露了公司在截至2024年11月底的財務表現。這份報告揭示了公司在存儲芯片市場中的動態,以及未來可能面臨的挑戰。

然而,盡管收入持續增長,公司的毛利率卻未能完全滿足市場預期。美光科技本季度的毛利率為38.4%,略低于市場預期的39.3%。這一表現主要受到了部分下游市場需求疲軟的影響,尤其是手機和汽車領域。這些領域的庫存調整導致NAND業務的出貨量和均價都出現了小幅下滑,進而影響了整體毛利率。

在凈利潤方面,美光科技本季度實現了18.7億美元的凈利潤,符合市場預期。公司的凈利率達到了21.5%,顯示出較強的盈利能力。這一增長主要得益于DRAM業務的強勁表現以及毛利率的穩步提升。經營性利潤也達到了21億美元,達到了歷史較高水平。

具體到DRAM業務,本季度表現尤為亮眼。收入增長主要受到了云服務器DRAM需求和HBM(高帶寬內存)營收增長的推動。DRAM業務的出貨量環比增長約7%,價格端也回升了約8%。這主要得益于云服務器需求的增加,而傳統領域如DDR4 16G(1G*16)3200Mbps的產品價格雖然有所波動,但整體均價在本財季仍然保持了穩定。

HBM作為美光科技的一個重要增長點,其市場前景備受關注。當前,行業龍頭的三家廠商都已經迭代到了最新的HBM3E,其中海力士和美光科技的產品已經供貨給了英偉達。據行業預測,HBM產品將在2026年迭代至下一代。美光科技對HBM市場的信心十足,將2025年的市場規模預期提高至300億美元以上。盡管三星也完成了英偉達的核心認證,但在H200的產品周期中,其可量產的規模有限。因此,美光科技在HBM市場的份額有望進一步提升。

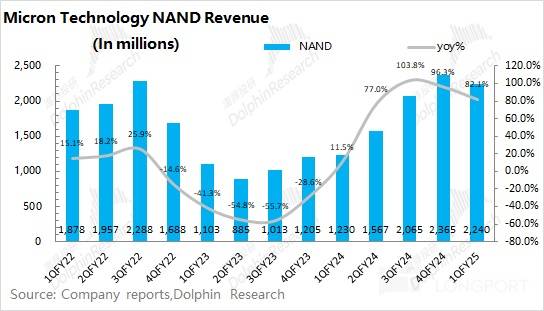

相比之下,NAND業務的表現則稍顯遜色。盡管同比實現了大幅增長,但本季度環比出現了下滑。這主要受到了手機、汽車等傳統下游領域需求疲軟的影響。NAND的出貨量和均價都出現了小幅下滑,尤其是NAND Flash(128Gb 16G*8 MLC)的價格從之前的4.9美元下滑至3美元附近。這表明,盡管市場整體在回暖,但部分領域的庫存調整仍在繼續。

展望未來,美光科技面臨的主要挑戰之一是如何平衡傳統存儲需求和HBM等AI相關需求。盡管HBM業務具有較大的增長潛力,但目前其收入占比仍不足一成。因此,公司在未來需要繼續加強在HBM市場的布局,同時應對傳統領域的低迷帶來的壓力。公司還需要密切關注下游市場的庫存調整情況,以及競爭對手的動態,以制定出更為精準的市場策略。

另外,美光科技在下一個季度的展望中給出了相對保守的預測。公司預計2025財年第二季度的營業收入為79-81億美元,環比下滑9%,低于市場預期的90億美元。毛利率也將環比下滑,預計在36.5%至38.5%之間,低于市場預期的41.3%。這一預測無疑給市場帶來了更多的不確定性,也引發了投資者對公司未來業績的擔憂。

盡管如此,美光科技仍然對HBM業務充滿信心,并計劃在未來進一步提升其市場份額。隨著下游市場的庫存去化和HBM的放量,美光科技有望在下半年再次迎來業績的明顯提升。然而,在這一過程中,公司需要密切關注市場動態,靈活調整策略,以應對可能出現的各種挑戰。