在AI技術與能源需求深度融合的當下,電力設備行業迎來前所未有的發展機遇。作為國內輸配電領域的領軍企業,中國西電(601179.SH)憑借技術積累與市場布局,在特高壓建設與全球能源轉型中占據關鍵位置。2025年第三季度財報顯示,公司實現營業收入170.04億元,同比增長11.54%;歸母凈利潤9.39億元,同比增長19.29%。盡管經營性現金流同比下降60.44%,但其在手訂單規模與行業地位仍支撐著長期發展邏輯。

全球能源格局的深刻變革為中國西電提供了雙重增長動力。海外市場方面,歐美電網老化問題日益嚴峻——美國電網平均服役超50年,半數變壓器超期使用;歐洲能源轉型亟需新型設備支撐。與此同時,AI算力需求呈指數級增長,單個GPU服務器功耗較傳統設備提升數倍,進一步推高電力基礎設施升級需求。中國西電憑借覆蓋全電壓等級的產品矩陣,成為海外客戶的核心供應商,其產品出口價較國內高出300%,2025年前11個月變壓器出口額同比增長36.3%,覆蓋180余個國家。

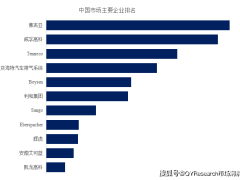

國內市場同樣呈現結構性機遇。特高壓工程進入密集建設期,2025年12月南方電網藏東南至粵港澳大灣區±800千伏直流輸電工程招標中,中國西電下屬4家子公司中標10.05億元;11月國網第四批特高壓設備招標中,公司8家子公司斬獲29.80億元訂單,全年累計中標額達73.88億元。與國電南瑞、特變電工共同占據國網招標總額51.17%的份額,彰顯其在高端裝備領域的競爭優勢。

技術壁壘構筑了企業的護城河。作為國資委直屬央企,中國西電下屬西高院擁有全球唯一特高壓成套設備檢測平臺,主導制定80%的國內特高壓標準,在換流閥、GIL等關鍵領域保持技術領先。公司研發投入持續加碼,2025年前三季度研發費用達6.92億元,同比增長17.76%,近五年研發支出復合增長率超15%。這種技術積淀使其成功切入"東數西算"數據中心與核聚變等前沿領域,形成新的增長極。

財務數據背后的結構性優勢值得關注。盡管2025年前三季度應收賬款達106.62億元,為凈利潤的11倍,但其中78%為電網項目尾款,客戶集中于國家電網、南方電網等信用等級極高的主體,壞賬風險極低。這種"優質應收賬款"在金融市場中具有較強流動性,可通過保理等方式快速變現。公司毛利率雖處于行業中等水平,但自2022年觸底后持續回升,顯示成本管控與產品結構優化成效顯著。

產業整合預期進一步打開想象空間。中國電氣裝備集團2021年整合許繼電氣、平高電氣后,承諾5年內解決同業競爭問題。若合并完成,中國西電將形成"一次設備+二次設備"的完整產業鏈,在智能電網時代占據先發優勢。當前全球特高壓市場70%的份額由中國西電與特變電工掌控,隨著能源互聯網建設加速,這種技術+市場的雙重壁壘將持續強化其行業地位。