汽車催化轉化器作為降低尾氣污染的核心部件,正隨著環保標準的升級和汽車技術迭代持續演進。該裝置通常安裝于排氣系統,通過鉑、鈀、銠等貴金屬催化劑,將一氧化碳、碳氫化合物及氮氧化物轉化為二氧化碳、氮氣和水蒸氣。中國作為全球最大的汽車市場,其催化轉化器產業已形成規模化布局,2024年前五大廠商占據近半市場份額,佛吉亞、威孚高科、Tenneco等企業占據行業主導地位。

從產品類型看,三路轉換器以61.8%的市占率成為主流選擇。這類產品可同時處理三種污染物,廣泛配套于汽油車及混合動力乘用車,尤其在國六排放標準下成為標配。兩路轉換器因僅處理一氧化碳和碳氫化合物,市場份額隨排放法規升級逐步收縮,目前主要應用于柴油車及早期標準車型。柴油氧化催化器(DOC)、顆粒捕集器(GPF)等復合型產品則占據剩余市場,這類技術多用于重型商用車,通過多級催化系統滿足更嚴格的顆粒物和氮氧化物限值要求。

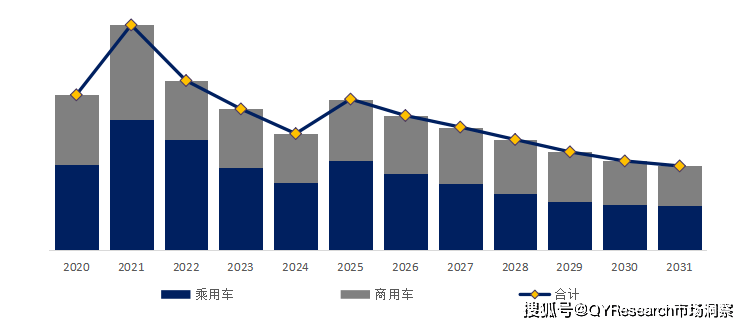

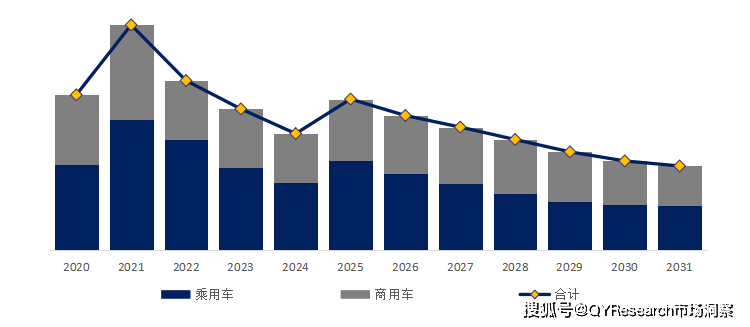

乘用車領域貢獻了58.5%的市場需求,汽油車及混合動力車型的龐大保有量構成主要支撐。商用車市場雖銷量占比較低,但單車排放負荷高,對DOC+DPF+SCR等多級催化系統的依賴度顯著提升,單車價值量可達乘用車的3-5倍。隨著國七標準醞釀實施,商用車尾氣處理系統的技術復雜度與市場權重有望進一步增長。

驅動市場擴張的核心因素在于排放法規的持續加碼。國六B標準將實際行駛污染物排放測試納入考核體系,倒逼企業提升貴金屬負載量并優化載體結構。全球范圍內,內燃機車型保有量仍超13億輛,亞太、拉美等地區的老舊車輛更換需求與年檢制度催生出穩定的售后市場。混合動力車型的普及則為行業提供中期緩沖,這類車型因冷啟動排放特性,需配備更復雜的催化系統,成為技術升級的重要方向。

行業面臨的結構性挑戰來自電動化轉型。歐盟、中國等市場提出的燃油車禁售時間表,使2030年后的長期需求存在不確定性。貴金屬價格波動則構成另一重壓力,鉑族金屬占催化器成本的60%以上,其價格受礦產供應、回收率及宏觀經濟影響劇烈波動。2023年銠價一度突破1.4萬美元/盎司,直接推高整車廠的生產成本。

技術迭代與循環經濟正開辟新增長點。針對混合動力車型的"四效催化"系統(TWC+GPF集成)可同步處理顆粒物與氣態污染物,單車價值較傳統產品提升40%。廢舊催化器回收產業進入爆發期,每輛報廢汽車可回收3-5克鉑族金屬,具備閉環供應鏈能力的企業可通過再生材料降低成本15%-20%,同時滿足車企的ESG合規需求。據測算,2025年中國廢舊催化器回收市場規模將突破80億元。