貴州茅臺(tái)近期發(fā)布的業(yè)績(jī)報(bào)告顯示,公司2026年一季度實(shí)現(xiàn)營(yíng)業(yè)收入539.09億元,歸母凈利潤(rùn)272.43億元,其中核心產(chǎn)品茅臺(tái)酒營(yíng)收突破460億元。這一數(shù)據(jù)不僅展現(xiàn)了茅臺(tái)在復(fù)雜市場(chǎng)環(huán)境中的穩(wěn)健增長(zhǎng),更折射出其品牌影響力和市場(chǎng)號(hào)召力。然而,茅臺(tái)的價(jià)值遠(yuǎn)不止于財(cái)務(wù)報(bào)表上的數(shù)字,其線下專賣店在全國(guó)的布局,正成為觀察中國(guó)區(qū)域經(jīng)濟(jì)發(fā)展和消費(fèi)趨勢(shì)的獨(dú)特視角。

根據(jù)貴州茅臺(tái)酒銷售公司官方公眾號(hào)"醉美茅臺(tái)"發(fā)布的全國(guó)專賣店導(dǎo)航指引,全國(guó)共有1427家茅臺(tái)專賣店。這一分布格局與國(guó)內(nèi)白酒消費(fèi)市場(chǎng)、區(qū)域經(jīng)濟(jì)發(fā)展水平高度契合。通過(guò)分析專賣店數(shù)量與區(qū)域經(jīng)濟(jì)指標(biāo)的關(guān)聯(lián)性,可以構(gòu)建"茅臺(tái)指數(shù)"這一觀察維度——專賣店數(shù)量越多、分布越密集的地區(qū),往往對(duì)應(yīng)著更強(qiáng)的經(jīng)濟(jì)實(shí)力和消費(fèi)潛力。

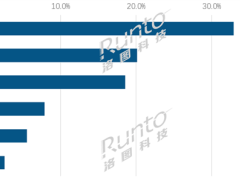

從區(qū)域分布看,全國(guó)形成清晰的三級(jí)梯隊(duì)。第一梯隊(duì)包括河南、山東、廣東、浙江四省,專賣店數(shù)量均超過(guò)80家。河南以134家位居榜首,山東106家緊隨其后,廣東、浙江分別以93家、83家位列第三、四位。這四個(gè)省份均位列2025年地區(qū)生產(chǎn)總值前六名,其中廣東以14.58萬(wàn)億元領(lǐng)跑全國(guó)。第二梯隊(duì)涵蓋江蘇、湖北、北京等11個(gè)省市,專賣店數(shù)量在40-79家之間,多為中東部經(jīng)濟(jì)發(fā)達(dá)或人口密集區(qū)域。第三梯隊(duì)則集中在中西部地區(qū),包括甘肅、黑龍江、吉林等15個(gè)省市,專賣店數(shù)量普遍低于39家。

直轄市在專賣店布局中表現(xiàn)突出。北京以61家門店領(lǐng)跑四大直轄市,重慶、上海分別擁有34家、30家門店,天津有15家。這種布局與城市能級(jí)高度相關(guān):廣州、成都、武漢、杭州等地區(qū)生產(chǎn)總值超2萬(wàn)億元的核心城市,專賣店數(shù)量分別達(dá)到25家、36家、33家、24家。部分非省會(huì)城市也展現(xiàn)出強(qiáng)勁消費(fèi)力,如山東青島15家、浙江溫州13家、江蘇蘇州10家,其專賣店數(shù)量甚至超過(guò)部分省會(huì)城市。

貴州作為茅臺(tái)原產(chǎn)地,其專賣店布局呈現(xiàn)"核心集聚、全域延伸"特征。貴陽(yáng)、遵義分別擁有50家、23家門店,合計(jì)占全省70%,同時(shí)通過(guò)多地市布局實(shí)現(xiàn)省內(nèi)重點(diǎn)區(qū)域全覆蓋。這種布局既依托產(chǎn)地優(yōu)勢(shì)實(shí)現(xiàn)深度滲透,又通過(guò)廣泛覆蓋滿足省內(nèi)消費(fèi)需求。部分旅游城市也展現(xiàn)出獨(dú)特消費(fèi)特征,如三亞以7家門店超過(guò)省會(huì)海口,凸顯高端旅游消費(fèi)場(chǎng)景對(duì)茅臺(tái)銷售的影響。

區(qū)域差異背后折射出中國(guó)白酒市場(chǎng)的深層邏輯。以河南為例,其白酒市場(chǎng)規(guī)模達(dá)700億元,134家茅臺(tái)專賣店形成"省會(huì)引領(lǐng)、全域覆蓋"格局,鄭州42家門店數(shù)量超過(guò)多數(shù)核心城市。這種布局與高端白酒"場(chǎng)景化、品質(zhì)化"消費(fèi)趨勢(shì)高度吻合——商務(wù)宴請(qǐng)、家庭團(tuán)聚、禮品往來(lái)等核心消費(fèi)場(chǎng)景的集中度,與區(qū)域經(jīng)濟(jì)水平、消費(fèi)能力呈正相關(guān)。廣東珠海雖人口僅250萬(wàn),卻擁有5家茅臺(tái)專賣店,正是商務(wù)消費(fèi)密集的典型例證。

從行業(yè)格局看,茅臺(tái)專賣店的區(qū)域分布印證了高端白酒"頭部集中"趨勢(shì)。當(dāng)前白酒行業(yè)分化加劇,茅臺(tái)憑借品牌、品質(zhì)、規(guī)模優(yōu)勢(shì)占據(jù)制高點(diǎn)。專賣店布局既是品牌影響力的延伸,也是消費(fèi)升級(jí)的鏡像:高指數(shù)區(qū)域代表高端消費(fèi)核心區(qū),低指數(shù)區(qū)域則是待開(kāi)發(fā)市場(chǎng)。隨著消費(fèi)升級(jí)持續(xù)推進(jìn),區(qū)域差距有望逐步縮小,欠發(fā)達(dá)地區(qū)專賣店數(shù)量增加將成為茅臺(tái)新的增長(zhǎng)點(diǎn)。