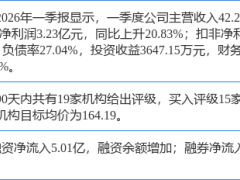

5月19日,A股市場中兩只房地產板塊的*ST股——*ST中迪(中迪投資)與*ST華幸(華夏幸福)雙雙漲停,引發市場關注。兩家公司雖同屬房地產行業,但漲停背后的驅動因素均指向“轉型”與“保殼”兩大核心命題。

*ST華幸當日披露董事長及核心管理層增持進展:截至2026年5月18日,增持主體通過集中競價交易累計購入228.7萬股,占總股本0.059%,涉及金額242.4萬元。盡管增持規模有限,但市場分析認為,此舉旨在向投資者傳遞管理層信心,為正在推進的司法預重整爭取時間窗口。根據公告,該增持計劃尚未完成,后續將持續實施。

與此同時,*ST中迪于5月18日發布臨時股東會提示公告,擬審議為全資子公司重慶中美恒置業有限公司提供債務擔保的議案。這一動作被解讀為新實控人推動債務重組的信號——自2026年初通過司法拍賣取得7114.48萬股股權并完成控制權交接后,新實控人已展現較強運作能力,此次擔保議案或為化解子公司債務風險的關鍵步驟。

兩家公司均面臨嚴峻的退市壓力。*ST華幸因2025年末凈資產為-177.43億元且連續三年虧損,于2026年5月6日被實施退市風險警示。截至5月8日,其股價收報1.10元/股,直面“1元退市”紅線。根據規則,若股價連續20個交易日低于1元,或2026年年報凈資產仍為負值,公司將面臨強制退市。上海易居房地產研究院副院長嚴躍進指出,管理層增持雖能短期穩定估值,但長期仍需依賴實體經營改善,當前市值管理動作的信號意義大于實質托底作用。

*ST中迪的“保殼”時間窗口更為緊迫。根據退市新規,公司需在2026年年報中滿足以下條件之一:一是凈資產轉正且無其他終止上市情形;二是利潤總額、凈利潤、扣非凈利潤中最低值為正,且扣除非主營業務收入后營業收入不低于3億元。然而,公司當前面臨房地產銷售下滑、債務負擔沉重、訴訟糾紛頻發等多重困境,單純依靠內生增長完成目標難度極大。

市場人士分析,*ST中迪的“保殼”路徑可能依賴外源性手段,包括控股股東注資、重大資產重組、債務豁免或資產出售等。但無論選擇何種方式,均需克服操作復雜性與合規性挑戰。例如,新實控人雖已展現轉型決心,但如何平衡債務重組與業務轉型的節奏,仍是待解難題。投資者需警惕相關操作中的不確定性風險。