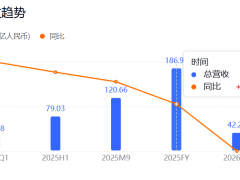

快遞行業(yè)正經(jīng)歷從規(guī)模擴張到價值深耕的轉(zhuǎn)型,韻達股份(002120.SZ)最新披露的財務數(shù)據(jù)印證了這一趨勢。2026年一季度,公司實現(xiàn)歸母凈利潤4.87億元,同比激增51.67%,營業(yè)收入達125.76億元,同比增長3.18%。即便剔除非經(jīng)常性損益,凈利潤仍保持47.72%的高速增長,展現(xiàn)出盈利能力的顯著提升。

這一成績的取得,與韻達股份2025年以來的戰(zhàn)略調(diào)整密不可分。全年快遞業(yè)務量完成256.01億票,同比增長7.64%,但更值得關(guān)注的是第四季度的表現(xiàn)——歸母凈利潤達4.41億元,占全年利潤的近四成,顯示出強勁的復蘇勢頭。進入2026年,公司利潤增速遠超收入增速,標志著其盈利模式已從依賴規(guī)模擴張的“薄利多銷”轉(zhuǎn)向服務品質(zhì)與精細化管理驅(qū)動的“內(nèi)生性增長”。

支撐這一轉(zhuǎn)型的核心是“智鏈·領航”戰(zhàn)略,該戰(zhàn)略以“夯實網(wǎng)絡硬實力”與“提升服務軟實力”為兩大支點。在網(wǎng)絡建設方面,韻達股份2025年實現(xiàn)了地級以上城市(除三沙市外)100%覆蓋,末端門店與驛站數(shù)量近9.8萬個,網(wǎng)格倉超過1900個,大幅提升了末端履約效率。同時,公司大力推進“物業(yè)自持”,通過降低長期經(jīng)營成本構(gòu)筑競爭優(yōu)勢。

服務升級方面,韻達股份推出“客戶分群、產(chǎn)品分層”策略,重點發(fā)展智橙網(wǎng)等高附加值產(chǎn)品。若此類高溢價產(chǎn)品占比持續(xù)提升,將有助于打破行業(yè)低價循環(huán),推動單票收入重估。技術(shù)投入同樣成效顯著:2025年確立的“全棧AI”科技戰(zhàn)略,通過“1+N+AI”體系將智能技術(shù)深度嵌入快遞全鏈路,單票核心運營成本同比下降10.29%,成本控制精準度達到行業(yè)領先水平。

資本市場的信心反饋進一步印證了韻達股份的轉(zhuǎn)型成效。2025年5月,控股股東上海羅頡思完成1.097億元增持計劃;2026年4月,其再次宣布5000萬至1億元的新一輪增持方案。與此同時,公司董事會批準了5000萬至1億元的回購計劃,回購價格上限設定為10.32元/股。控股股東與管理層的“真金白銀”投入,向市場傳遞了對公司長期價值的堅定信心。

分析人士指出,韻達股份的轉(zhuǎn)型路徑為行業(yè)提供了重要參考:通過網(wǎng)絡優(yōu)化、服務升級與技術(shù)賦能,快遞企業(yè)完全可以在保持業(yè)務量穩(wěn)健增長的同時,實現(xiàn)盈利能力的非線性提升。當前,股東層的積極行動與經(jīng)營數(shù)據(jù)的持續(xù)改善,正推動資本市場對韻達股份進行價值重估。