中國新能源汽車市場正經歷一場靜默的變革:曾經以耐用性為核心賣點的汽車產品,如今在銷售策略上愈發趨近于智能手機;作為家庭大宗消費品的屬性未變,但市場節奏已與快消行業高度相似。這一轉變在消費者端引發顯著感知——新車上市周期縮短、價格波動頻繁、技術迭代加速,傳統購車決策邏輯正在被徹底改寫。

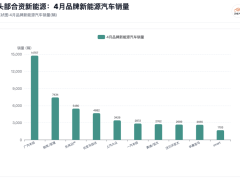

行業數據印證了這種結構性變化。中國汽車工業協會統計顯示,2025年新能源汽車產銷量分別達1662.6萬輛和1649萬輛,國內市場滲透率突破50%,連續11年蟬聯全球產銷冠軍。進入2026年,盡管前四個月累計產銷仍保持428.5萬輛和430.4萬輛的高位,但同比增速已回落至個位數區間。更值得關注的是,4月單月新能源汽車銷量占比達53.2%,標志著市場正式進入存量競爭階段。

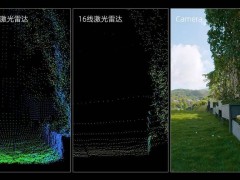

車企的應對策略呈現顯著快消化特征。從產品發布節奏看,某頭部品牌在2026年上半年密集推出5款全新車型,平均每36天就有一次重大產品更新;價格策略方面,限時優惠、置換補貼、金融免息等促銷手段成為行業標配,某新勢力品牌甚至在半年內對主力車型進行三次官方調價。技術配置的軍備競賽更為激烈,800V高壓平臺、城市NOA導航輔助駕駛、大模型語音交互等創新功能快速普及,部分企業將激光雷達等硬件配置下放至20萬元級車型。

這種激進策略背后,折射出行業深層的生存焦慮。當市場增量空間收窄,車企不得不通過高頻迭代刺激消費需求,但由此產生的矛盾日益尖銳。消費者層面,購車決策成本與產品生命周期嚴重錯配——動輒數十萬元的汽車產品,其技術保值期卻縮短至2-3年,早期購車用戶面臨顯著的殘值損失和心理落差。行業層面,過度競爭已侵蝕利潤空間,2026年一季度汽車行業利潤率跌至3.2%,顯著低于下游工業5.6%的平均水平。

監管層面開始關注價格競爭失序問題。2026年2月市場監管總局發布的《汽車行業價格行為合規指南》明確要求,禁止新車銷售環節出現"先漲后降""虛假促銷"等行為,強調要建立"優質優價"的市場秩序。這份文件釋放出明確信號:汽車產業的價格競爭已超越商業策略范疇,開始影響消費者權益保護和行業健康發展。

品牌信任危機正在顯現。傳統汽車消費中,產品口碑、保值率和售后服務構成品牌價值的核心要素,但當前部分車企的"快消式"運營正在瓦解這種信任基礎。調查顯示,超過60%的潛在購車者表示會"等待新車降價",這種觀望情緒導致市場陷入"降價-觀望-再降價"的惡性循環,經銷商利潤空間被持續壓縮,二手車市場殘值體系面臨重構壓力。

產業基礎優勢為這種變革提供了技術支撐。經過多年發展,中國已構建起覆蓋電池材料、智能座艙、輔助駕駛、整車制造的完整產業鏈,建成全球最大的充電基礎設施網絡。這種體系化能力使新能源汽車具備快速迭代的技術條件,某動力電池企業負責人表示:"當前電池成本每年下降幅度超過15%,為車企降價提供了空間。"但技術進步與商業倫理的平衡問題隨之凸顯——當硬件更新周期縮短至18個月,軟件系統是否應承諾更長的支持周期?頻繁改款是否構成對早期用戶的權益侵害?

行業正在進入耐力競爭階段。短期價格戰雖能帶來銷量提升,但長期來看,企業需要建立包含技術研發、質量管控、售后服務在內的完整能力體系。某合資品牌中國區負責人指出:"未來勝出的不會是發布會最多的企業,而是能在技術迭代與用戶信任間找到平衡點的玩家。"這種平衡的實現,既需要企業調整戰略定位,也依賴監管框架的完善和消費觀念的成熟。

這場變革的本質,是技術進步、資本驅動與市場競爭共同作用的結果。當汽車產業被按下"快進鍵",行業需要重新思考核心價值定位——在追求智能化、網聯化的同時,如何守護制造業應有的品質底線;在滿足消費升級需求時,如何避免將消費者置于技術試驗的風險中。這些問題沒有標準答案,但答案的質量將決定中國新能源汽車產業能否從規模領先邁向價值領先。