當“國貨”從一種情感寄托逐漸融入日常生活的肌理,中國消費市場正經歷一場靜水流深的變革。根據權威市場研究機構Euromonitor的追蹤數據,在涵蓋護膚、彩妝等27個快速消費品領域中,本土品牌的市場占有率已從2012年的66%穩步提升至2024年的76%。這一趨勢在服飾鞋履賽道尤為顯著——2025年或將成為一個關鍵轉折點,本土品牌預計將占據半壁江山,與外資品牌形成分庭抗禮之勢。

然而,市場份額的擴張并未完全轉化為品牌競爭力的質變。透過數據表象,國貨品牌仍面臨結構性挑戰:在服飾鞋履領域,前20大本土品牌的市場集中度(CR20)不足16%,大量中小品牌分散了市場資源,導致行業呈現“長尾效應”。這種格局下,既缺乏具有國際影響力的領軍品牌,也難以形成技術壁壘或溢價能力,利潤空間被持續壓縮。

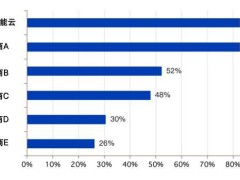

高端市場的突破尤為艱難。在奢侈品賽道,外資品牌CR10占據60.90%的市場份額,牢牢把控著95%的消費心智。盡管毛戈平、之禾等本土品牌通過提升平均單價(ASP)嘗試向高端化轉型,但在品牌溢價、文化認同等維度仍與外資存在顯著差距。消費者對國貨的認知仍停留在“性價比”階段,要完成從“產品認可”到“品牌崇拜”的跨越,仍需跨越重重障礙。

對比日韓等成熟市場,本土品牌的優勢更為明顯——其在家居、美妝、服飾等生活品類中占據55%至90%的市場份額,且形成了清晰的品牌梯隊。這為中國市場提供了重要參照:國貨的下一階段發展,需從“規模擴張”轉向“價值深耕”,通過技術創新、文化輸出和供應鏈升級,構建真正的品牌護城河。當消費選擇日益豐富,消費者主權回歸的背景下,國貨的勝負手,或許藏在對品質與精神的雙重打磨之中。