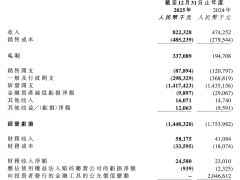

近日,光明乳業(yè)、新乳業(yè)、天潤(rùn)乳業(yè)、燕塘乳業(yè)和騎士乳業(yè)五大區(qū)域上市乳企陸續(xù)披露2025年度財(cái)務(wù)報(bào)告。數(shù)據(jù)顯示,五家企業(yè)營(yíng)收規(guī)模呈現(xiàn)明顯梯隊(duì)分化,其中光明乳業(yè)以238.95億元營(yíng)收穩(wěn)居首位,新乳業(yè)以112.33億元位列第二,天潤(rùn)乳業(yè)、燕塘乳業(yè)和騎士乳業(yè)分別實(shí)現(xiàn)27.52億元、15.86億元和13.22億元營(yíng)收。值得注意的是,在行業(yè)整體承壓背景下,僅新乳業(yè)和騎士乳業(yè)實(shí)現(xiàn)營(yíng)利雙增,折射出區(qū)域乳企分化加劇的態(tài)勢(shì)。

從盈利表現(xiàn)看,新乳業(yè)以7.31億元凈利潤(rùn)成為最賺錢(qián)的區(qū)域乳企,同比增長(zhǎng)35.98%。其低溫產(chǎn)品線表現(xiàn)亮眼,高端鮮奶和特色酸奶品類(lèi)均實(shí)現(xiàn)雙位數(shù)增長(zhǎng),功能性酸奶"活潤(rùn)"系列通過(guò)持續(xù)迭代保持市場(chǎng)競(jìng)爭(zhēng)力。相比之下,光明乳業(yè)出現(xiàn)17年來(lái)首次年度虧損,凈虧損達(dá)1.49億元,主要受海外子公司新萊特生產(chǎn)基地事故影響,導(dǎo)致存貨報(bào)廢和成本激增。不過(guò)該公司已通過(guò)資產(chǎn)處置緩解壓力,2026年4月完成新西蘭北島資產(chǎn)出售,回收1.7億美元資金。

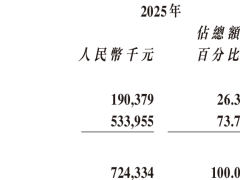

區(qū)域乳企的競(jìng)爭(zhēng)格局正在發(fā)生深刻變化。光明乳業(yè)液態(tài)奶業(yè)務(wù)實(shí)現(xiàn)營(yíng)收132.23億元,新乳業(yè)則以104.95億元緊隨其后,兩者差距較往年顯著縮小。在渠道布局上,光明乳業(yè)依托上海大本營(yíng)實(shí)現(xiàn)61.08億元營(yíng)收,同時(shí)通過(guò)海外基地貢獻(xiàn)76.50億元收入;新乳業(yè)則通過(guò)四川、寧夏、山東等地的區(qū)域子公司構(gòu)建全國(guó)網(wǎng)絡(luò),其西南市場(chǎng)營(yíng)收占比達(dá)30.5%。天潤(rùn)乳業(yè)和燕塘乳業(yè)繼續(xù)深耕區(qū)域市場(chǎng),前者低溫乳制品占比提升至42%,后者乳酸菌飲料貢獻(xiàn)6.8億元營(yíng)收。

低溫奶領(lǐng)域成為競(jìng)爭(zhēng)主戰(zhàn)場(chǎng)。農(nóng)業(yè)農(nóng)村部數(shù)據(jù)顯示,2025年我國(guó)生鮮乳價(jià)格同比下降2.9%至3.03元/公斤,但低溫鮮奶市場(chǎng)規(guī)模仍保持增長(zhǎng)。新乳業(yè)通過(guò)"鮮立方戰(zhàn)略"強(qiáng)化低溫產(chǎn)品優(yōu)勢(shì),其低溫業(yè)務(wù)毛利率維持在30%以上;光明乳業(yè)雖然整體毛利率受畜牧業(yè)拖累降至25.82%,但低溫產(chǎn)品線仍保持較強(qiáng)競(jìng)爭(zhēng)力。騎士乳業(yè)則通過(guò)生物性資產(chǎn)處置策略實(shí)現(xiàn)扭虧,報(bào)告期內(nèi)相關(guān)損失較上年減少超4000萬(wàn)元。

行業(yè)面臨的挑戰(zhàn)依然嚴(yán)峻。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2025年我國(guó)乳制品產(chǎn)量同比下降1.1%至2950.3萬(wàn)噸,而進(jìn)口量同比增長(zhǎng)1.6%至265.74萬(wàn)噸,反映出國(guó)內(nèi)產(chǎn)能過(guò)剩與消費(fèi)動(dòng)力不足的矛盾。尼爾森數(shù)據(jù)顯示,全年液態(tài)奶市場(chǎng)規(guī)模承壓,僅新鮮牛奶品類(lèi)實(shí)現(xiàn)增長(zhǎng)。中國(guó)奶業(yè)協(xié)會(huì)指出,2024年我國(guó)人均乳制品消費(fèi)量?jī)H40.5公斤,不足世界平均水平的三分之一,市場(chǎng)潛力尚未充分釋放。

面對(duì)行業(yè)變局,區(qū)域乳企正在探索差異化發(fā)展路徑。香頌資本執(zhí)行董事沈萌分析認(rèn)為,新乳業(yè)通過(guò)資本并購(gòu)快速擴(kuò)張的模式,對(duì)運(yùn)營(yíng)能力提出更高要求;而傳統(tǒng)區(qū)域乳企在本地化運(yùn)營(yíng)和資源集中度方面具有優(yōu)勢(shì)。福建華策品牌定位咨詢(xún)創(chuàng)始人詹軍豪建議,區(qū)域乳企應(yīng)聚焦低溫奶、特色產(chǎn)品和精細(xì)化運(yùn)營(yíng)構(gòu)建壁壘,例如新乳業(yè)通過(guò)DTC模式適配低溫產(chǎn)品特性,天潤(rùn)乳業(yè)可依托區(qū)域優(yōu)勢(shì)深化本地化營(yíng)銷(xiāo),騎士乳業(yè)則適合聚焦小眾渠道避免盲目擴(kuò)張。