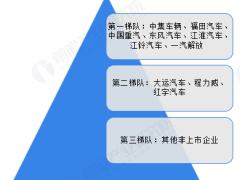

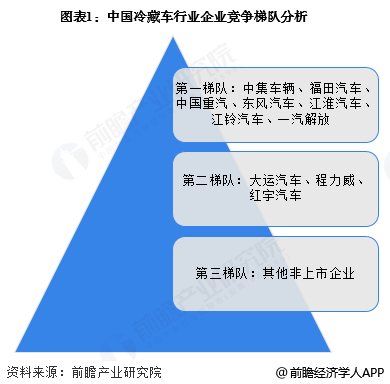

根據(jù)前瞻產(chǎn)業(yè)研究院冷藏車(chē)研究小組發(fā)布的《中國(guó)冷藏車(chē)行業(yè)市場(chǎng)需求前景與投資規(guī)劃分析報(bào)告》,我國(guó)冷藏車(chē)市場(chǎng)競(jìng)爭(zhēng)格局已初步形成梯隊(duì)化特征。以中集車(chē)輛、福田汽車(chē)、中國(guó)重汽為代表的企業(yè)集團(tuán)占據(jù)第一梯隊(duì),大運(yùn)汽車(chē)、程力威、紅宇汽車(chē)等中型規(guī)模企業(yè)構(gòu)成第二梯隊(duì),其余非上市中小企業(yè)則處于第三梯隊(duì)。從區(qū)域分布來(lái)看,山東省成為冷藏車(chē)企業(yè)聚集地,截至2025年12月,當(dāng)?shù)叵嚓P(guān)企業(yè)數(shù)量超過(guò)7000家,其中青島、濰坊等城市形成產(chǎn)業(yè)集群效應(yīng)。

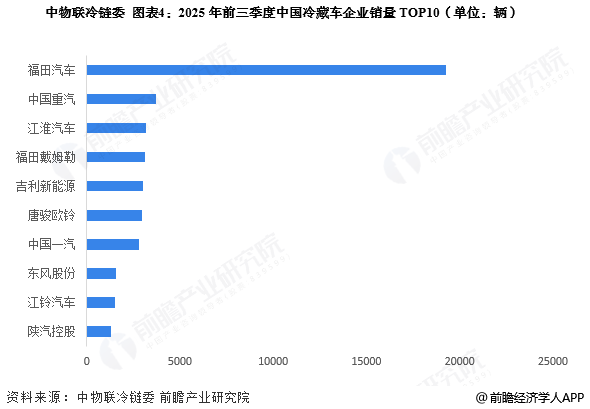

銷(xiāo)量數(shù)據(jù)顯示,北汽福田以19270輛的業(yè)績(jī)領(lǐng)跑2025年前三季度市場(chǎng),中國(guó)重汽以3690輛位居次席,江淮汽車(chē)、福田戴姆勒、吉林新能源等企業(yè)銷(xiāo)量均突破3000輛。市場(chǎng)集中度方面,CR3指標(biāo)達(dá)45.39%,北汽集團(tuán)單獨(dú)占據(jù)超30%份額,CR10指標(biāo)則達(dá)到73.74%,顯示出頭部企業(yè)對(duì)市場(chǎng)的顯著控制力。這種格局與行業(yè)特性密切相關(guān)——冷鏈運(yùn)輸資質(zhì)認(rèn)證門(mén)檻高、客戶(hù)粘性強(qiáng),新進(jìn)入者面臨較高壁壘,而上游零部件供應(yīng)商議價(jià)能力相對(duì)有限,下游客戶(hù)議價(jià)空間則受制于運(yùn)輸需求剛性。

在產(chǎn)品布局領(lǐng)域,龍頭企業(yè)呈現(xiàn)差異化競(jìng)爭(zhēng)態(tài)勢(shì)。福田汽車(chē)、一汽解放等企業(yè)構(gòu)建了全車(chē)型產(chǎn)品線,覆蓋輕型、中型、重型冷藏車(chē)全譜系;中集車(chē)輛則專(zhuān)注半掛車(chē)與冷藏箱細(xì)分市場(chǎng),通過(guò)專(zhuān)業(yè)化路線鞏固競(jìng)爭(zhēng)優(yōu)勢(shì)。這種布局差異既反映了企業(yè)戰(zhàn)略選擇,也折射出市場(chǎng)需求的多元化特征——城市配送更青睞輕型車(chē)輛,跨區(qū)域冷鏈運(yùn)輸則依賴(lài)重型裝備。

從五力競(jìng)爭(zhēng)模型分析,現(xiàn)有企業(yè)間的競(jìng)爭(zhēng)強(qiáng)度處于溫和水平,這得益于高集中度帶來(lái)的市場(chǎng)秩序相對(duì)穩(wěn)定。供應(yīng)商層面,汽車(chē)零部件行業(yè)產(chǎn)能充足,但關(guān)鍵部件如制冷機(jī)組仍存在技術(shù)依賴(lài),整體議價(jià)能力受限。下游客戶(hù)方面,冷鏈物流企業(yè)受制于運(yùn)輸時(shí)效性要求,對(duì)車(chē)輛性能穩(wěn)定性要求高于價(jià)格敏感度,議價(jià)能力較弱。行業(yè)壁壘方面,資質(zhì)認(rèn)證、客戶(hù)積累、服務(wù)網(wǎng)絡(luò)構(gòu)建構(gòu)成三大門(mén)檻,有效阻擋了潛在進(jìn)入者,而新能源技術(shù)應(yīng)用尚未形成顛覆性替代威脅。