近期,光芯片領域成為資本市場焦點,大洋彼岸的科技巨頭Coherent(COHR)發布的最新財報顯示,其業績遠超預期,并對下一季度給出強勁指引。這一動態不僅印證了光芯片行業的高景氣度,更引發市場對國內相關產業鏈企業的深度關注。在AI算力需求爆發與國產替代加速的雙重驅動下,光芯片產業正迎來前所未有的發展機遇,從數據中心高速光模塊到CPO(共封裝光學)技術演進,核心器件的突破成為行業發展的關鍵。

在行業風口下,三家具有代表性的企業進入投資者視野。第一家企業可被視為“傳統業務轉型者”,其原本深耕光貓、小基站等通信終端領域,雖業務穩定但增長空間有限。近期,該公司通過增資控股一家硅基光電集成芯片設計企業,完成從下游設備組裝向上游芯片設計的戰略躍遷。盡管一季度凈利潤僅微增,但傳統業務提供的現金流為其轉型提供了安全墊,未來能否在硅光芯片領域取得突破,將成為估值重塑的關鍵。

第二家企業則以“精準卡位”著稱,其業務橫跨物聯網與儀器儀表領域,近期擬收購一家光通信模塊及芯片測試公司。在光芯片產能擴張周期中,測試環節作為保障產品性能與良率的“守門員”,需求呈現爆發式增長。通過收購,該公司切入高壁壘的測試賽道,扮演起產業鏈“賣鏟人”角色。其估值邏輯將取決于并購整合能力、標的公司技術實力及客戶資源,若收購順利完成,有望享受行業擴產帶來的確定性收益。

第三家企業堪稱“制造前沿先鋒”,其業務高度聚焦于光模塊/組件生產,并為Finisar、Coherent等國際巨頭代工,同時布局硅光產品與CPO技術。該公司直言“光模塊仍處于供不應求階段”,擴產計劃正加速推進,直接印證行業景氣度。盡管代工模式存在毛利率偏低、大客戶依賴等風險,但其與產業前沿的緊密綁定使其成為行業風向標。投資者需重點關注其產能利用率、良品率及大客戶訂單持續性。

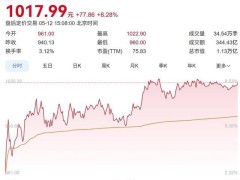

從估值維度看,光通信板塊經歷前期大幅上漲后,整體估值已不便宜。市場當前給予的溢價,包含對行業未來高速增長的預期。對于轉型企業,估值需拆分為傳統業務基礎價值與芯片設計業務溢價,技術研發進展與客戶導入情況將成為關鍵變量;測試企業則需等待收購落地,標的資產質量將決定估值彈性;制造企業的估值與行業周期高度綁定,業績兌現速度是支撐高估值的核心。

在操作策略上,三類企業對應不同投資邏輯。轉型企業適合中長線布局,投資者可小倉位跟蹤硅光芯片技術突破與潛在客戶合作動態;測試企業兼具事件驅動與成長屬性,可在收購方案明朗后介入,分享行業擴產紅利;制造企業則適合風險偏好較高的投資者,需緊密跟蹤季度財報與行業供需變化,在景氣度持續期間持有,同時警惕周期拐點信號。光芯片的長賽道已開啟,但具體標的選擇仍需結合風險偏好與產業認知深度,好公司與合理價格的匹配,始終是投資的核心法則。